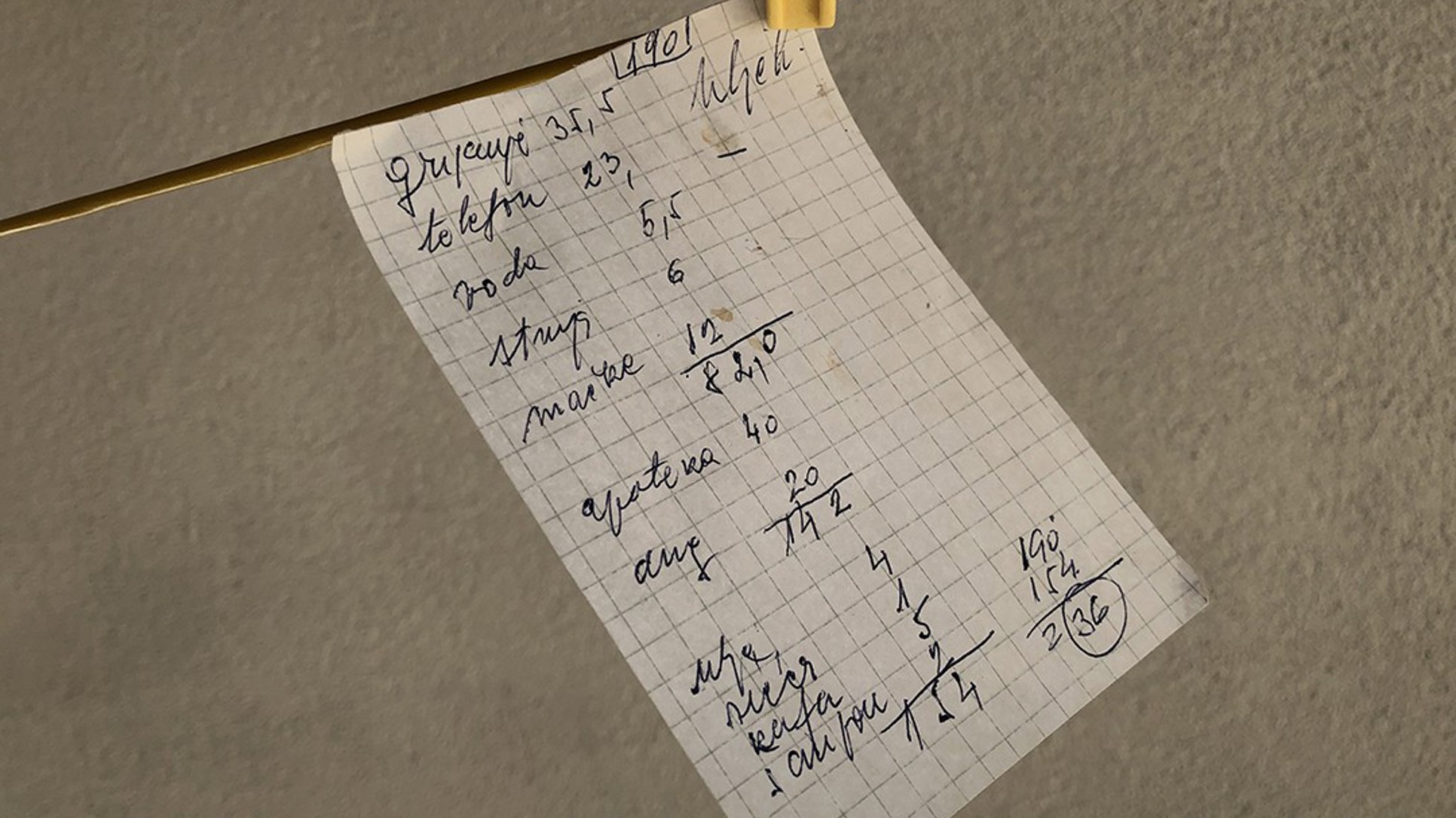

Ukoliko roditelji imaju dovoljno novca za džeparac, onda ga najčešće daju u gotovini. Prema podacima jedne ankete u Velikoj Britaniji, 84% tamošnjih roditelja djeci daje u prosjeku 7 funti sedmično (oko 15 KM), i to u gotovini, odnosno u novčanicama i kovanicama.

Ako se predviđa da će do 2028. godine 9 od svakih 10 kupovina biti plaćano karticom, odnosno digitalno, postavlja se pitanje kako će onda roditelji davati džeparac?

Istraživanja pokazuju da se navike vezane za novac usvajaju do sedme godine. Zbog toga se u Britaniji mnogi nastavnici bore za opširnije finansijsko obrazovanje u osnovnim školama. Međutim, Sarah Porretta, predstavnica organizacije Money and Pensions Service, smatra da djeca u kući sa vrlo malo novca mogu naučiti mnogo. Njeni su savjeti: što ranije djecu počnete podučavati baratanju novcem, to bolje; koliko im novca dajete, odnosno koliko često, nije od ključne važnosti i, iako imate novčanih problema ili na kraju mjeseca nemate novca, trebate sa djecom pričati o finansijskim odlukama koje ste donijeli tog mjeseca.

Iako ste, recimo, navikli da plaćate karticom, dobra ideja je da ostavite nešto gotovine nastranu i djeci date priliku za interakciju s novcem, kaže ona. I objasnite im šta je to što radite dok plaćate mobilnim telefonom ili karticom; dovedite taj novac u vezu s gotovinom s kojom su djeca došla u kontakt, kaže naglašava Porretta.

Međutim, postoji i niz smartphone-aplikacija za džeparac.

Danas novcem baratamo na drugačiji način i džeparac je samim tim drugačiji koncept. Prije se džeparac stavljao u kasicu u kući, a djeca bi dodavala novčiće i pratila kako njihov broj raste. Nakon toga bi otvorila kasicu i novac potrošila u nekoj prodavnici. Današnja djeca bi radije novac potrošila na neku online igricu ili patike u nekoj online prodavnici, kaže Will Carmichael, otac dvoje djece i direktor jedne od ovih aplikacija (RoosterMoney).

Aplikaciju mogu koristiti djeca od četiri godine. Ona nudi online prikaz nagrada, odnosno sistem praćenja novca koji djeci omogućava da osmisle ciljeve štednje. Do sada je Lego na vrhu liste, a tu su i telefoni i novac za praznike.

Za malo stariju djecu postoji i opcija trošenja novca uz pretplatu. Statistika je takva da većina djece u ovom periodu potroši novac na slatkiše, ali zanimljivo je da su knjige na drugom mjestu. Također im se daje opcija da novac doniraju humanitarnim organizacijama.

Trik je u tome što ovakve aplikacije naplaćuju naprednije opcije, što znači da je to dodatni trošak za roditelje koji su navikli džeparac davati u gotovini.

Naredni je korak otvaranje bankovnog računa. Račun za štednju moguće je otvoriti već u sedmoj godini, dok je za tekući potrebno imati 11 godina.

Odlična je ideja djetetu otvoriti račun jer ga na taj način podučavate svijetu bankarstva, gdje će naučiti koristiti usluge odraslih kao što je bankomat, plaćanje karticom ili mobilnim telefonom. Čak je i lakše za druge članove porodice jer djecu lakše mogu darivati novcem. Možete koristiti i trajni nalog i na taj način im nećete zaboraviti dati džeparac, a većina računa neće vam skupo naplaćivati kamate, kaže Brian Brown, direktor Defaqto organizacije za obradu podataka.